O mercado financeiro brasileiro exige decisões estratégicas para o crescimento patrimonial acelerado. Muitos empresários possuem dúvidas sobre o limite home equity na hora de captar recursos. Afinal, usar um imóvel imobilizado como garantia transforma o seu negócio. Consequentemente, essa operação destrava a liquidez necessária para alavancar grandes projetos corporativos atuais.

Entender as regras de liberação de crédito protege ativamente o seu capital. Instituições tradicionais cobram juros abusivos em linhas sem garantia real. Portanto, a alocação inteligente do seu imóvel de alto padrão resolve esse problema crônico. Além disso, você mantém a posse integral do bem enquanto utiliza o dinheiro aprovado.

Ao longo deste material técnico completo, nós detalharemos todas as métricas financeiras essenciais. Você compreenderá exatamente como os especialistas calculam o valor disponível para o seu perfil. Sendo assim, dominaremos as regras de avaliação e os percentuais máximos liberados. Aliás, o conhecimento liberta o seu fluxo de caixa das pesadas armadilhas bancárias.

Resumo Rápido (TL;DR)

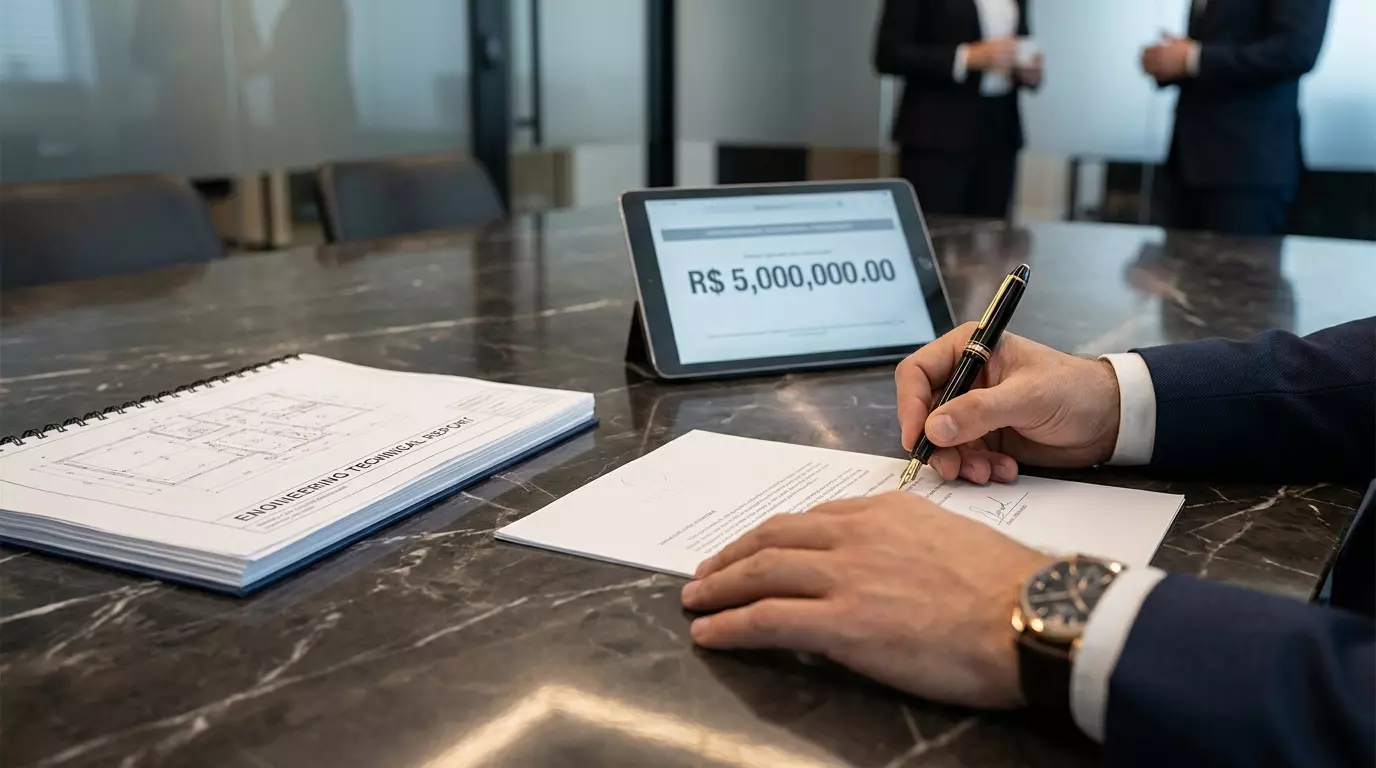

O limite home equity na Braevo permite captar empréstimos a partir de R$ 500 mil. Consequentemente, a instituição libera até 50% do valor de avaliação do seu imóvel de luxo. A propriedade oferecida deve valer pelo menos R$ 1 milhão. Portanto, o montante exato depende sempre da avaliação técnica profissional.

Entenda a Matemática do Limite Home Equity para Imóveis de Luxo

O conceito central desta poderosa linha de crédito reside na absoluta robustez da garantia. O banco estrutura a operação analisando rigorosamente o valor de mercado da sua propriedade. Dessa forma, o limite home equity reflete diretamente a força do seu patrimônio físico. Grandes ativos geram grandes oportunidades de caixa financeiro para a sua empresa.

As corporações financeiras estabelecem réguas claras de atuação para mitigar riscos sistêmicos. Eles preferem concentrar grandes volumes de dinheiro em operações altamente seguras. Consequentemente, propriedades de alto valor garantem a estabilidade jurídica do contrato firmado. Portanto, o crédito estruturado foca no escalão superior do mercado imobiliário brasileiro contemporâneo.

Você precisa visualizar o seu imóvel quitado como um enorme cofre trancado. O dinheiro repousa lá dentro na forma de tijolos, cimento e localização privilegiada. Porém, o limite home equity atua exatamente como a chave mestra desse cofre. Ele liberta fatias imensas de capital vivo para você investir em frentes rentáveis.

Por Que o Valor Mínimo do Empréstimo é R$ 500 Mil?

A Braevo atua como uma boutique financeira focada na mais alta excelência de estruturação. Nós direcionamos os nossos esforços para resolver grandes desafios de liquidez de empresários arrojados. Portanto, nós estipulamos o limite mínimo de liberação na faixa de R$ 500 mil. Valores inferiores diluem a eficiência do nosso modelo operacional exclusivo.

Operações de crédito com garantia imobiliária envolvem rigorosos trâmites cartorários e burocráticos. A emissão de certidões, os registros de alienação e as vistorias demandam tempo hábil. Consequentemente, custos operacionais fixos incidem sobre a formatação matemática do contrato. Sendo assim, empréstimos muito pequenos tornam-se financeiramente ineficientes para ambas as partes envolvidas.

A injeção de meio milhão de reais modifica de verdade o jogo corporativo. Quantias substanciais viabilizam aquisições de empresas concorrentes ou modernizações de parques industriais inteiros. Além disso, esse volume financeiro permite a quitação consolidada de múltiplas dívidas caras e tóxicas. Portanto, o foco recai sobre o impacto econômico transformador da operação estruturada.

O Custo Operacional e a Viabilidade do Negócio

A análise minuciosa de um dossiê imobiliário exige engenheiros, advogados e analistas experientes. A estruturação exige inteligência humana qualificada para blindar o contrato contra falhas jurídicas. Dessa forma, a nossa equipe aloca muita energia para aprovar a sua proposta comercial. Logo, o foco em grandes volumes justifica a extrema dedicação aplicada ao processo.

Você ganha acesso a taxas de juros que beiram a perfeição no cenário nacional. O banco repassa os recursos com spreads mínimas justamente pelo alto volume transacionado. Contudo, aprovar contratos menores exigiria o aumento da taxa para cobrir as despesas estruturais. Portanto, a alavancagem de valores robustos preserva a matemática vantajosa para o seu bolso.

Como Funciona a Trava de 50% do Valor do Imóvel?

O mercado financeiro internacional utiliza a sigla LTV (Loan-To-Value) para parametrizar esses limites. O LTV representa a exata proporção entre o empréstimo concedido e o valor do bem. A Braevo trabalha confortavelmente com uma trava limite de até 50% de LTV. Consequentemente, você capta no máximo metade do valor real da sua propriedade ofertada.

Essa limitação percentual atua como o principal amortecedor de risco da economia fiduciária. O banco precisa garantir que a garantia sempre valha muito mais do que a dívida. Além disso, o imóvel pode sofrer pequenas oscilações de preço no decorrer de duas décadas. Sendo assim, a trava de 50% garante a saúde da operação inteira a longo prazo.

Você também retira grandes vantagens práticas dessa prudente trava matemática de proteção. O limite garante que o seu patrimônio jamais ficará submerso em dívidas impagáveis e perigosas. Portanto, você consolida a operação com a certeza de manter uma margem segura de liquidez patrimonial. A matemática protege o emissor e blinda o tomador do crédito.

O Processo de Avaliação Profissional da Propriedade

A definição do preço do ativo não depende da intuição ou desejo do proprietário. Uma empresa de engenharia independente realiza a avaliação comercial com métricas científicas. Os peritos analisam transações recentes de imóveis similares na mesma exata vizinhança valorizada. Consequentemente, o laudo reflete fielmente o poder de venda da propriedade.

O laudo pericial detalha profundamente as condições físicas e os acabamentos construtivos do imóvel. Os especialistas precificam a idade do prédio, a qualidade dos materiais e a conservação geral. Além disso, eles vistoriam a regularidade da planta aprovada na prefeitura local competente. Portanto, a precisão do engenheiro define o real limite home equity disponível.

O Perfil do Imóvel: Por Que Avaliações a Partir de R$ 1 Milhão?

A exigência de imóveis milionários garante o direcionamento estratégico da nossa corporação de crédito. O mercado imobiliário de alto luxo apresenta dinâmicas comerciais muito mais estáveis e previsíveis. Imóveis premium sofrem menor impacto direto nas duras crises econômicas passageiras brasileiras. Consequentemente, eles formam a base perfeita para garantias de altíssima qualidade de longo prazo.

A avaliação mínima de R$ 1 milhão conecta-se diretamente à regra dos 50% de limite. Para liberar o montante mínimo de R$ 500 mil, a matemática exige esse valor de base. Além disso, as propriedades de luxo atraem perfis de empresários com grande educação financeira. Sendo assim, formamos parcerias de crédito sólidas com tomadores extremamente qualificados e solventes.

O banco busca mitigar problemas futuros com liquidez imediata em caso de inadimplência absoluta. Propriedades bem localizadas nas metrópoles encontram compradores rapidamente caso o impensável ocorra no contrato. Portanto, a região premium fornece uma válvula de escape segura para todas as partes interessadas. Aliás, a seletividade dos ativos garante a entrega contínua das menores taxas percentuais possíveis.

Tipos de Imóveis Aceitos na Operação Estruturada

A versatilidade do limite home equity permite a alienação de diversos ativos premium consolidados. As diretrizes corporativas aprovam propriedades residenciais e comerciais de alta liquidez no mercado atual. Acompanhe a lista de ativos perfeitamente elegíveis para alavancar a sua poderosa injeção de capital:

- Casas de alto padrão situadas em condomínios fechados consolidados e com segurança privada armada.

- Apartamentos de luxo amplos localizados em bairros nobres e badalados de grandes metrópoles brasileiras.

- Lajes corporativas premium e escritórios de ponta inseridos em edifícios comerciais de alta classificação técnica.

- Galpões logísticos robustos com fácil acesso às principais rodovias de escoamento de mercadorias estratégicas.

O Custo de Oportunidade: Dinheiro Parado no Concreto

O conceito de custo de oportunidade assombra os balanços financeiros de propriedades inativas. Você deixa de ganhar dinheiro quando mantém enormes fortunas presas nas estruturas físicas. Contudo, a alavancagem inteligente subverte essa estagnação e gera resultados empresariais massivos. Consequentemente, você ativa o capital morto e multiplica o seu faturamento operacional mensalmente.

Grandes bilionários mundiais raramente compram propriedades de luxo inteiramente com dinheiro vivo do próprio bolso. Eles utilizam linhas estruturadas porque o dinheiro líquido rende mais nas empresas operacionais. Portanto, alienar a mansão para injetar recursos na expansão fabril demonstra tremenda maturidade gerencial. Além disso, a sua rentabilidade comercial cobrirá facilmente os juros baixos da sua nova dívida.

Evitar o limite home equity por medo irracional sabota o crescimento da sua companhia. O empresário moderno delega o risco passivo ao banco enquanto opera o caixa ativamente. Dessa forma, você captura nichos de mercado antes dos seus concorrentes descapitalizados tentarem reagir. O dinheiro rápido na conta corrente impulsiona aquisições agressivas e extremamente vantajosas no atacado.

A Inflação e a Proteção do Capital Brasileiro

O Brasil possui um histórico macroeconômico marcado por surtos inflacionários e juros altos. A taxa Selic pune severamente os empresários que dependem do capital bancário limpo. Por outro lado, o crédito com garantia imobiliária opera em uma frequência percentual totalmente diferente. Sendo assim, ele protege os seus projetos contra o agressivo custo do dinheiro volátil.

As taxas do home equity geralmente atrelam um percentual fixo baixíssimo à variação do IPCA. Isso significa que você paga juros justos, acompanhando estritamente a inflação oficial do período vigente. Além disso, o alongamento contratual em até 20 anos pulveriza completamente o impacto inflacionário. Portanto, a parcela mensal sofre uma severa desvalorização real ao longo do tempo estendido.

Para Onde Vai o Dinheiro? Casos de Uso Comuns

A absoluta ausência de destinação obrigatória configura a grande magia desta modalidade fiduciária. O banco não fiscaliza ou julga onde você aplicará os recursos maciços recém-aprovados. Você detém a liberdade executiva para direcionar o capital para frentes hiper rentáveis. Observe algumas das estratégias mais executadas pelos nossos exigentes e bem-sucedidos clientes:

- Consolidação agressiva de dívidas corporativas muito caras (troca de passivos tóxicos por passivos saudáveis).

- Financiamento integral da expansão de filiais comerciais ou construção de novos parques industriais modernos.

- Injeção bruta de capital de giro para suportar longos ciclos de vendas B2B no mercado nacional.

- Aquisição arrojada de novos ativos imobiliários em leilões judiciais pagando os lotes com dinheiro à vista.

Esses exemplos ilustram a infinidade de portas comerciais que a liquidez financeira massiva escancara subitamente. Você para de recusar bons negócios por pura e simples falta momentânea de dinheiro no caixa. Consequentemente, o seu patrimônio global dobra de tamanho utilizando alavancagem devidamente matematicamente calculada.

Comparativo de Linhas de Crédito no Mercado Brasileiro

Nós elaboramos uma matriz comparativa para evidenciar o poder avassalador do crédito garantido por imóveis. A tabela contrapõe claramente a violência do crédito pessoal contra a eficiência da nossa operação. Analise os dados e perceba a brutal discrepância entre as taxas anuais cobradas pelas instituições.

| Modalidade de Crédito | Valor Médio Liberado | Prazo Máximo Estimado | Taxa de Juros Mensal Média |

| Cheque Especial Bancário | R$ 10 mil a R$ 50 mil | 30 a 90 dias úteis | 8,00% a 12,00% ao mês |

| Crédito Pessoal Comum | R$ 20 mil a R$ 100 mil | Até 60 meses longos | 4,00% a 7,00% ao mês |

| Empréstimo Corporativo Limpo | R$ 100 mil a R$ 300 mil | Até 48 meses contínuos | 2,00% a 4,50% ao mês |

| Limite Home Equity (Braevo) | R$ 500 mil a R$ 10 milhões | Até 240 meses (20 anos) | A partir de 1,09% + IPCA |

Os dados revelam imediatamente que as linhas tradicionais destroem a saúde financeira de qualquer corporação. Captar dinheiro no cheque especial representa um suicídio administrativo e gerencial totalmente inaceitável. Por outro lado, o home equity blinda o balanço com juros mensais incrivelmente palatáveis e justos. Portanto, os líderes tomam a decisão lógica e migram os seus passivos rapidamente.

Como a Braevo Calcula o Seu Limite Home Equity?

O nosso comitê de crédito atua com celeridade para entregar propostas comerciais altamente customizadas. O cálculo do limite cruza primeiramente o laudo do imóvel com a sua renda mensal comprovada. Consequentemente, nós entregamos o maior volume financeiro que o seu orçamento comporta de forma absolutamente saudável. O processo é cirúrgico, transparente e focado em resolver a sua dor financeira.

A burocracia excessiva não entra pela porta das nossas luxuosas salas de reunião executivas. Nós valorizamos absurdamente o tempo precioso de empresários que movimentam a economia primária deste enorme país. Dessa forma, a sua simulação gera diretrizes concretas em prazos comercialmente muito agressivos e atraentes. Sendo assim, destravamos a papelada e focamos na transferência do dinheiro para a sua conta.

O limite aprovado respeita os tetos legais, porém exibe extrema flexibilidade na negociação do montante final. Nós estruturamos a dívida para casar harmonicamente com o seu planejamento futuro de expansão empresarial. Aliás, os nossos consultores moldam os prazos de carência para oferecer um longo fôlego financeiro inicial. O seu sucesso comercial retroalimenta o brilhante êxito das nossas contínuas operações de mercado.

Conclusão: Alavanque Seu Patrimônio Agora Mesmo

A gestão inteligente da sua riqueza exige coragem executiva e conhecimento de instrumentos financeiros avançados. O limite home equity consolida-se inquestionavelmente como a ferramenta mais brutal de tração de riqueza disponível. Ele liberta imediatamente as amarras do seu capital estagnado com absoluta proteção estrutural de longo prazo. Portanto, rejeite a lentidão e impulsione os seus resultados operacionais no cenário econômico brasileiro.

Assuma o total controle estratégico da rentabilidade do seu próprio portfólio de imóveis premium. Exigimos que você acesse agora mesmo o portal oficial da braevo.com.br. Realize uma simulação gratuita e estruturada minuciosamente para as imponentes propriedades de alto padrão do seu acervo. Além disso, visite e siga o nosso canal oficial no YouTube (@braevohomeequity) para estudar a fundo impressionantes casos reais de sucesso em alavancagem patrimonial e expansão financeira contínua.

Perguntas Frequentes (FAQ)

Como o banco sabe o valor da minha propriedade?

Nós contratamos profissionais de engenharia independentes e totalmente imparciais para realizar uma avaliação técnica comercial. Eles vistoriam a conservação física do bem e analisam meticulosamente o preço praticado na sua respectiva região. Sendo assim, o laudo pericial garante o realismo e a precisão do montante final calculado.

O meu imóvel fica bloqueado para venda comercial futura?

Não. Você detém autorização irrestrita para comercializar normalmente a propriedade alienada ao longo de todo o percurso. Durante a assinatura das escrituras no cartório, uma fatia do montante recebido da venda liquida o empréstimo residual instantaneamente. Portanto, o grandioso saldo livre restante recai fluidamente na sua conta.

Posso ofertar mais de um imóvel premium na mesma negociação?

Sim. A composição engenhosa de múltiplas garantias sólidas viabiliza aprovações de limites de crédito incrivelmente elásticos e milionários. Consequentemente, unificar diversos laudos de engenharia corporativos consolida uma gigantesca injeção de liquidez nas veias da sua própria matriz empresarial.